Explicación

La Ley que da origen al IRP admite la posibilidad de que la SET realice cobros anticipados a cuenta del impuesto, de la misma manera como ya lo hace con el Impuesto a la Renta Empresarial (IRACIS) como con el Impuesto a la Renta Agropecuario (IRAGRO).

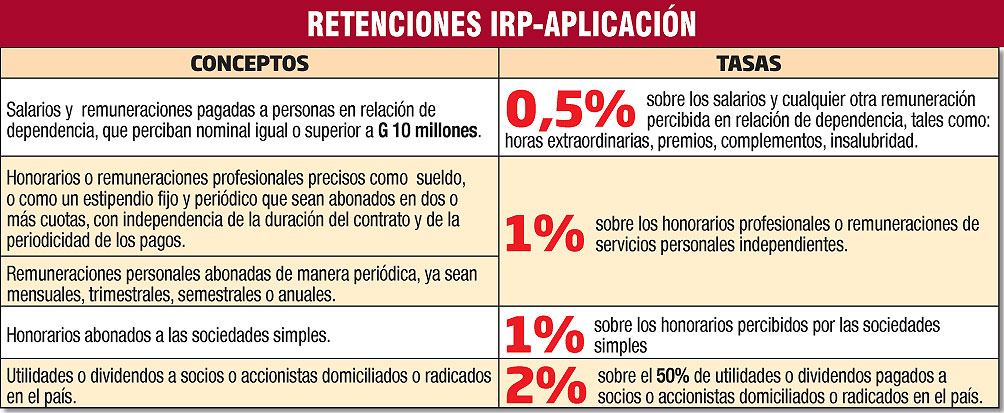

La forma en la que se realizarán las retenciones junto con el porcentaje a retener se aclaran en el cuadro de arriba y se deberán practicar al momento del pago.

¿Quiénes están obligados a retener?

Según la Resolución General 119/2017 están obligados a retener el IRP a los clientes las siguientes entidades:

- Personas físicas clasificadas como medianos y grandes contribuyentes.

- Sociedades Anónimas y de Responsabilidad Limitada y demás sociedades con o sin personería jurídica.

- Las empresas públicas.

- Las Cooperativas.

- Las Asociaciones.

A continuación citamos los principales pasos

Paso 1: Realizar la retención al momento del pago

Al momento de proceder con el pago, el agente de retención (la empresa que paga) deberá completar los datos del comprobante (factura o liquidación de salario), a los cuales les deberá restar el IVA o el aporte obrero al IPS y sobre el monto neto aplicar la tasa que corresponda

Este proceso se realiza utilizando el Sistema Tesaka el cual debe ser instalado y configurado previamente.

Se dispone tan sólo de 5 días corridos, contados a partir del día siguiente de la retención, para presionar el botón "Guardar y Enviar" del Sistema Tesaka. Pasado dicho plazo, cada comprobante enviado fuera de fecha generará una multa de Gs. 100.000.-

El monto en dinero que recibirá el prestador del servicio será según el caso:

Para los empleados dependientes: el salario bruto - aporte al ips - retención de IRP.

Para los profesionales y prestadores de servicios personales: el total de la factura - retención de IRP.

Para los socios y/o accionistas: el total de la factura exenta de IVA - retención de IRP.

Emisión de comprobante de retención

Paso 2: Presentar la DDJJ de retención de IRP y abonar el impuesto

Finalizado el mes, la SET ya tiene conocimiento de la cantidad de retenciones realizadas, por lo que al mes siguiente, dentro de los primeros 6 días, propone en el Sistema Marangatú la proforma de declaración jurada para que el contribuyente controle y reclame en caso de existir discrepancias.

De no existir diferencias, el contribuyente puede realizar en ese plazo la presentación de la DDJJ (declaración jurada) y proceder con el pago.

El día 7 de cada mes, automáticamente la SET realiza la presentación de la DDJJ y es el último día para ingresar el impuesto retenido.

A partir del día 8 de no haber sido abonado el impuesto retenido, inician los recargos por mora e intereses punitorios, además del riesgo de ser considerado como un hecho de defraudación al fisco, por haber retenido a un contribuyente y no haber pagado.